Préstamos personales: guía definitiva para entender, comparar y elegir el mejor en 2026

Los préstamos personales se han convertido en una herramienta fundamental para millones de personas en Estados Unidos y Latinoamérica. En un mundo donde cada vez manejamos más gastos, proyectos y responsabilidades, estos préstamos ofrecen una solución flexible cuando necesitamos dinero extra para resolver una emergencia, invertir en algo importante o simplemente reorganizar nuestras finanzas.

Aunque parecen simples, los préstamos personales tienen detalles importantes que pueden marcar una gran diferencia en tu bolsillo. Esta guía te explica con claridad cómo funcionan, qué tipos existen, qué requisitos exigen en distintos países, cómo compararlos y cómo evitar endeudarte más de la cuenta.

¿Qué es exactamente un préstamo personal?

Un préstamo personal es un tipo de crédito que una entidad financiera —como un banco, cooperativa, fintech o empresa privada— ofrece a un individuo por un monto específico. Ese dinero se devuelve en cuotas mensuales durante un tiempo determinado, y esas cuotas incluyen capital e intereses.

A diferencia de los préstamos hipotecarios o de auto, los préstamos personales generalmente no requieren una garantía física. Por eso se consideran “créditos no asegurados” o “unsecured loans”. Esto significa que la institución confía más en tu historial crediticio y en tu capacidad de pago.

La idea es sencilla: el banco te presta dinero hoy para que tú lo devuelvas poco a poco con un costo adicional llamado interés. La clave está en saber elegir una opción justa y que realmente puedas pagar sin sacrificar tu estabilidad.

¿Para qué sirven los préstamos personales?

A diferencia de otros productos financieros, los préstamos personales no están vinculados a un uso específico. Eso significa que tú decides en qué utilizar los fondos. En Estados Unidos y Latinoamérica, estos son algunos de los usos más frecuentes:

- Consolidación de deudas: ideal para juntar varias deudas (tarjetas, créditos pequeños, préstamos informales) en una sola cuota mensual más fácil de manejar.

- Gastos médicos: desde operaciones hasta medicinas o estudios especiales.

- Proyectos del hogar: reparaciones, ampliaciones, remodelaciones y mejoras.

- Educación: cursos, certificaciones, especializaciones o incluso matrículas universitarias.

- Eventos personales: bodas, viajes familiares, mudanzas o celebraciones importantes.

- Comprar electrodomésticos o equipos: cuando no se cuenta con el dinero completo.

- Emergencias: cualquier imprevisto que requiere liquidez inmediata.

La clave de un préstamo responsable es clara: solo pedir lo que realmente necesitas y tener un plan para pagarlo sin afectar tu estabilidad.

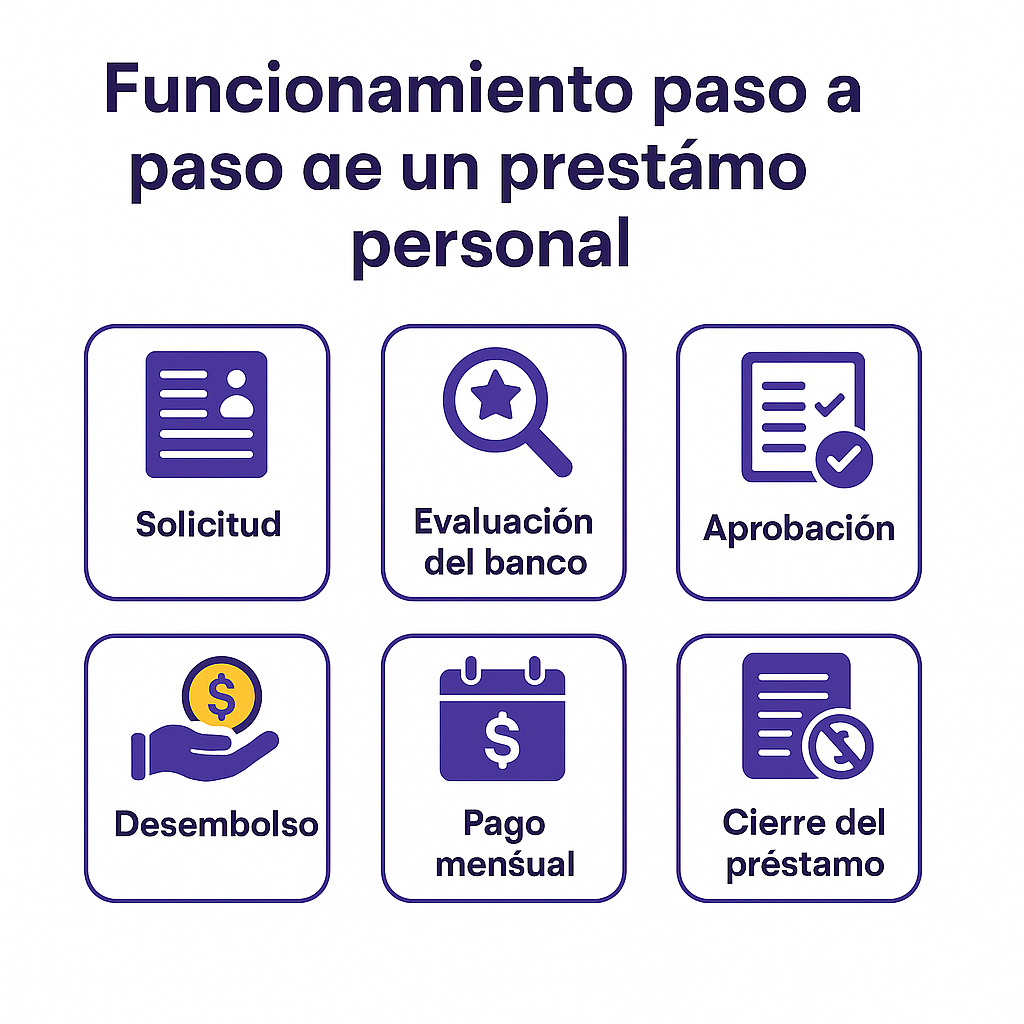

¿Cómo funcionan los préstamos personales?

El proceso suele ser parecido en la mayoría de los países, con pequeñas diferencias según la ley local. En términos generales, así funciona:

1. Solicitud

Rellenas un formulario con tus datos personales, tu empleo, tus ingresos y tu historial crediticio. En muchos países el proceso es completamente digital.

2. Evaluación del banco

La entidad revisará tu score de crédito, tu nivel de endeudamiento actual, tu capacidad de pago y tu estabilidad laboral.

3. Aprobación

Si cumples con los requisitos, te harán una oferta con tasa de interés, monto, plazo, comisiones y el total que terminarás pagando.

4. Desembolso

El dinero llega directamente a tu cuenta bancaria. En algunos casos puede tardar entre minutos y 72 horas.

5. Pago mensual

Las cuotas se pagan mes a mes hasta completar el plazo acordado. Los atrasos pueden generar intereses adicionales.

6. Cierre del préstamo

Una vez terminas de pagar todas las cuotas, el préstamo queda completamente liquidado.

Tipos de préstamos personales

1. Préstamos sin garantía

No necesitas dejar un bien como respaldo. Suelen tener tasas más altas.

2. Préstamos con garantía

Requieren un vehículo, propiedad o activo como respaldo. Intereses más bajos.

3. Préstamos online o fintech

Procesos rápidos, totalmente digitales y sin papeleo.

4. Líneas personales de crédito

Te aprueban un monto y usas solo lo necesario, pagando intereses únicamente sobre lo utilizado.

5. Préstamos para consolidación de deudas

Especialmente diseñados para unir varias deudas en una sola cuota.

Requisitos comunes

- Ser mayor de edad.

- Documento de identidad válido.

- Comprobante de ingresos.

- Score crediticio aceptable.

- Cuenta bancaria activa.

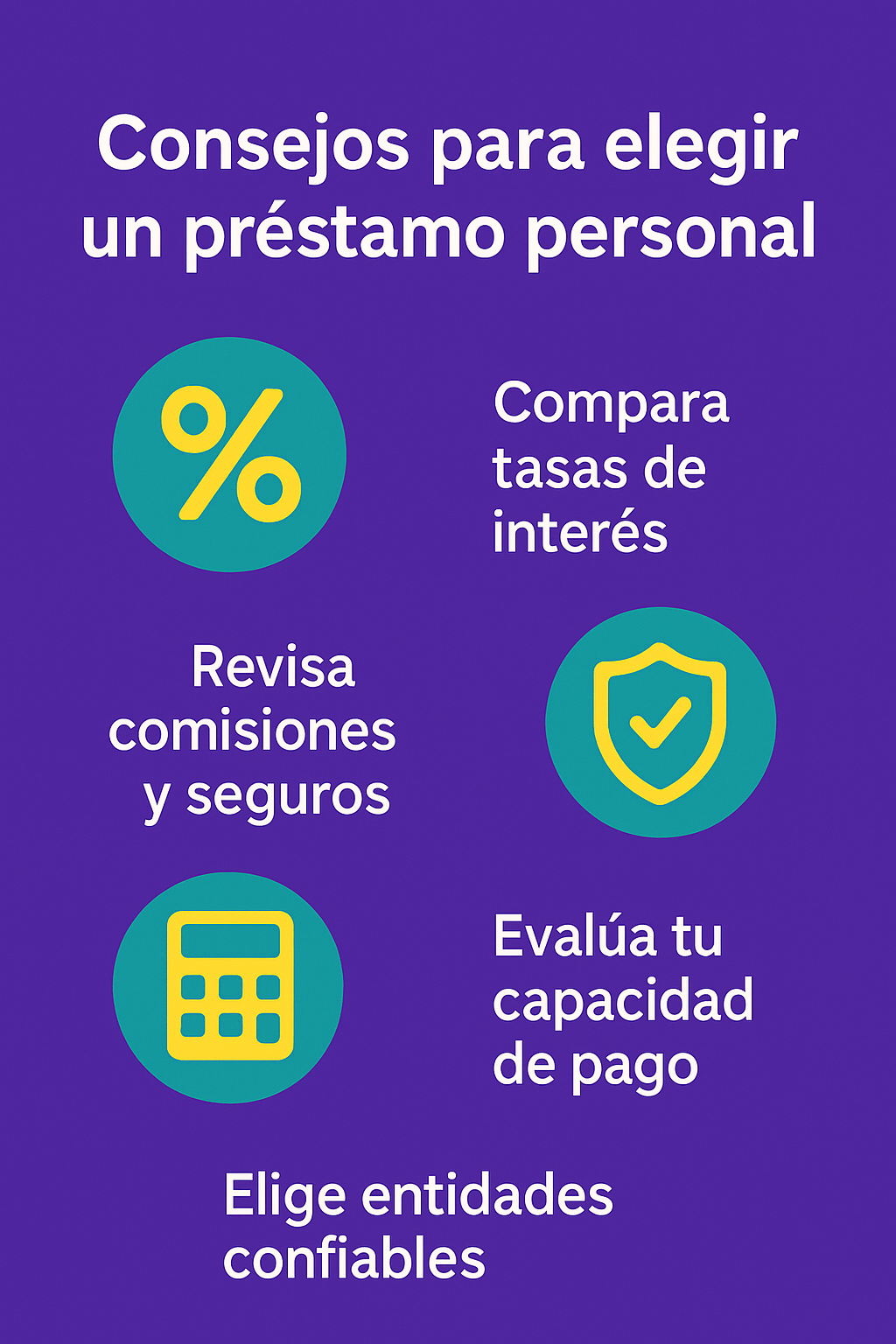

Cómo elegir el mejor préstamo en 2026

1. Compara tasas

Una diferencia pequeña puede representar cientos de dólares a largo plazo.

2. Revisa el costo total

Incluye intereses, seguros y comisiones.

3. Analiza el plazo

Plazos largos = cuotas pequeñas pero más intereses totales.

4. Verifica la reputación

Elige bancos y fintech regulados.

5. Evalúa tu capacidad real

La cuota debe ser cómoda, no una carga.

Errores comunes

- No comparar alternativas.

- Ver solo la cuota y no el costo total.

- No leer el contrato completo.

- Pedir más del necesario.

- Usarlo para gastos impulsivos.

Ejemplos prácticos

📌 Ejemplo 1

María unificó tres deudas con un solo préstamo y ahorró más de $600 en intereses.

📌 Ejemplo 2

Pedro reparó su techo antes de las lluvias y evitó daños mayores.

📌 Ejemplo 3

Ana cubrió una cirugía urgente y pudo pagar en cuotas.

FAQ

¿Afecta mi score?

Sí. Pagos puntuales lo mejoran; atrasos lo perjudican.

¿Puedo pagar antes del plazo?

Depende del país y del contrato.

¿Préstamo o tarjeta?

Préstamo = montos grandes; tarjeta = compras pequeñas.

¿Puedo pedir si tengo mal crédito?

Algunas instituciones sí, pero con tasas más altas.

Deja un comentario

*Tu información no será publicada ni compartida.